L’inflation en forte hausse sur juillet, le rendement réel du livret A de plus en plus négatif à -1.55% !

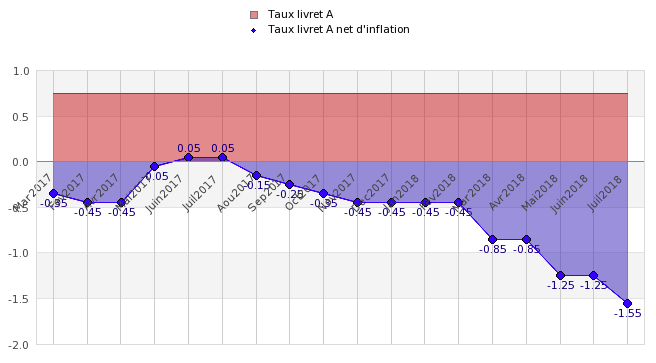

L’inflation fait son grand retour en rythme annuel, à +2.30%, selon les chiffres provisoires publiés par l’INSEE. Bilan, l’épargne de précaution des Français en prend pour son grade : le rendement réel du livret devient de plus en plus négatif à -1.55% !

Forte hausse de l’inflation en rythme annuel sur juillet 2018

Sur un an, les prix à la consommation accéléreraient fortement en juillet 2018, à +2,3 % après +2,0 %, selon l’estimation provisoire de l’INSEE réalisée en fin de mois. Cette nette hausse de l’[a[inflation]a] proviendrait essentiellement d’une accélération sur un an des prix de l’énergie et, dans une moindre mesure, des services. Les prix des produits alimentaires et du tabac augmenteraient également davantage. Enfin, un moindre recul des prix des produits manufacturés contribuerait aussi à la hausse de l’inflation.

Sur un mois, les prix à la consommation se replieraient de 0,1 % en juillet après une stabilité en juin. Cette légère baisse proviendrait d’un recul, saisonnier, des prix des produits manufacturés du fait des soldes d’été, compensé en partie par un rebond des prix des services, notamment ceux des transports aériens avec le début des vacances scolaires. Les prix des produits énergétiques ralentiraient : ceux des produits pétroliers se replieraient, mais ceux du gaz accéléreraient très fortement. Enfin, les prix des produits alimentaires rebondiraient légèrement : ceux des produits frais reculeraient nettement moins qu’en juin et ceux de l’alimentation hors produits frais accéléreraient.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait nettement (+2,6 % après +2,3 % en juin). Sur un mois, il reculerait de 0,1 % après une stabilité en juin.

Le rendement réel de l’épargne de précaution s’effondre

Véritable scénario catastrophe pour le rendement de l’épargne de précaution des Français. Le rendement réel des livrets épargne, net d’inflation, devient de plus en plus négatif. La politique du maintien du taux du [a[livret A]a] à 0.75% jusqu’en 2020 va donner un sérieux coup à l’épargne de précaution des Français.

Evolution du taux de rendement réel du livret A

Rendement négatif, que faire avec son épargne de précaution ?

Devant une telle situation, faut-il changer sa stratégie de placement et vider ses livrets A et autres [a[LDDS]a] ? Et bien non ! L’épargne de précaution doit rester liquide, donc sans la moindre prise de risque, et les promesses faites par certains d’aller chercher du rendement sur des placements à risque n’est pas applicable à l’épargne de précaution. Même placer sur un [a[fonds en euros]a] n’est pas considéré comme de l’épargne de précaution, tant les délais pour obtenir son argent n’est pas compatible avec une dépense urgente imprévue. Hormis jouer avec les taux boostés éphémères des livrets épargne fiscalisés, rien à faire avec son épargne de précaution que d’attendre meilleure fortune, et remontée des taux d’intérêts sur les livrets épargne non réglementés par l’Etat.

Finance solidaire et à impact social : Générations Croiss@nce durable de Generali, le premier fonds croissance labellisé Finansol sur le marché de l’assurance-vie.

Lors de son entrevue avec la FFSA, Montebourg a notamment demandé aux assureurs d’activer la mise en place des contrats Eurocroissance et Vie-générations.

Avec le lancement de son fonds eurocroissance, l’Afer joue gros. Alors que nombre d’autres assureurs ne souhaitent pas y prendre part, l’Afer annonce vouloir investir pas moins d’un milliard (...)

Cela ressemble à un fonds EuroCroissance, une échéance long terme, une garantie du capital à l’échéance, une espérance de rendement plus élevé que sur le fonds euros, tout ressemble à de (...)

Contrats Euro-Croissance, c’est parti... Ou presque Les deux décrets attendus par les sociétés d’Assurance-Vie pour commercialiser les contrats euro-croissance et les contrats vie génération (...)

L’inflation en forte hausse sur juillet, le... : Mots-clés relatifs à l'article