Immobilier financier hors IFI, le FCPR Extend Sunny Oblig et Foncier disponible sur les contrats INTENCIAL Patrimoine

Géré par Extendam et Sunny AM, Extend Sunny Oblig et Foncier est un placement du type FCPR, décorrélé des marchés financiers traditionnels, qui propose d’investir dans l’immobilier professionnel hors IFI (hôtellerie d’affaires).

Une alternative à l’immobilier financier soumis à l’IFI (SCPI,SCI,OPCI)

Les SCPI ont le vent en poupe, à juste titre. Des rendements appréciables, pour une prise de risque modérée (3 à 4 sur une échelle de risque AMF allant jusqu’à 7), notamment via les contrats d’assurance-vie. Mais pour les épargnants possédant un ou plusieurs biens immobiliers physiques, l’IFI guette, car le seuil de déclenchement d’imposition IFI ne débute seulement qu’à 1,3 million d’euros. Or, avec la flambée irrationnelle des prix de l’immobilier, sans être particulièrement "riche", nombre d’épargnants se retrouvent proches du déclenchement de cet impôt. D’où cette recherche de produits d’investissements dans l’immobilier, mais sortant de l’assiette d’imposition de l’IFI.

FCPR Extend Sunny Oblig et Foncier

Géré par Extendam et Sunny AM, Extend Sunny Oblig et Foncier est un placement du type FCPR, décorrélé des marchés financiers traditionnels, qui propose d’investir dans l’immobilier professionnel hors IFI (hôtellerie d’affaires). Ce fonds inédit éligible au compte-titre et à l’assurance vie, qui combine :

la surperformance d’actifs tangibles (hôtellerie d’affaires),

une liquidité rémunérée (obligations d’entreprises).

Faible volatilité, mais risques élevés

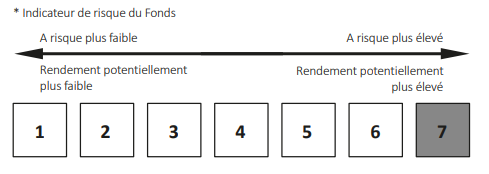

Ce FCPR profite d’une faible volatilité : la poche obligataire a un objectif de volatilité inférieur à 2,50% et la poche hôtelière est totalement décorrélée des marchés financiers traditionnels. Une performance cible supérieure à 5% par an (pour une durée de placement minimum de 5 ans). L’ingéniosité du placement consiste à financer l’économie réelle, garantir une liquidité bi mensuelle à l’investisseur et éviter l’immobilisation des capitaux. Ce FCPR a obtenu un profil de risque de 7, sur une échelle 7, indiquant ainsi un niveau de risques le plus élevé. L’investissement sur ce type de support en assurance-vie est donc logiquement plafonné à 10% maximum du capital du contrat. L’horizon de placement recommandée est de 5 années minium.

Comment souscrire ?

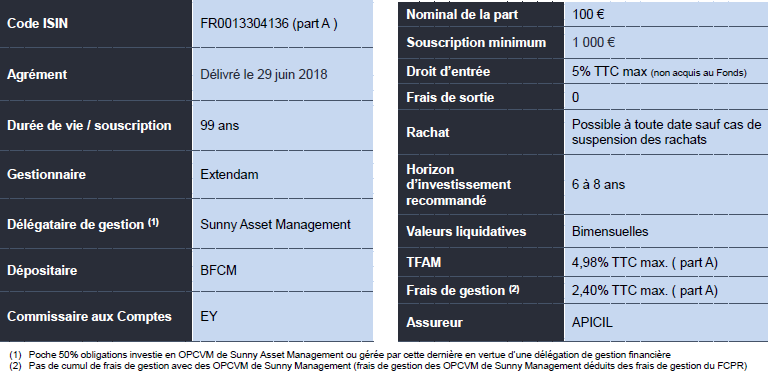

Disponible en exclusivité via Intencial Patrimoine, ce FCPR est éligible à Gresham Banque et APICIL Epargne (ex APICIL Assurances) à partir de 1 000 € et APICIL Life à partir de 5 000 € (investissement limité à 10% maximum de l’encours du contrat pour APICIL Life et APICIL Epargne). Les frais d’entrée et de sortie sont de 0.50%, auxquels s’ajoutent les éventuels frais sur versement sur les contrats d’assurance-vie (négociables auprès de votre intermédiaire financier).

pavgc

Avertissement : un investissement en titres de PME du secteur hôtelier comporte des risques spécifiques. Concernant l’investissement obligataire, le défaut de l’émetteur peut entraîner la perte de tout ou partie du capital investi sur ses émissions. L’attention des souscripteurs est attirée sur le fait que leur investissement dans le Fonds est susceptible d’être bloqué en cas de survenance des cas de blocage des rachats visés à l’article 10.3 du Règlement. Le Fonds est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers. Vous devez prendre connaissance des facteurs de risques de ce Fonds décrits à la rubrique « profil de risque » du Règlement. Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux applicables. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuellepavgc

Finance solidaire et à impact social : Générations Croiss@nce durable de Generali, le premier fonds croissance labellisé Finansol sur le marché de l’assurance-vie.

Lors de son entrevue avec la FFSA, Montebourg a notamment demandé aux assureurs d’activer la mise en place des contrats Eurocroissance et Vie-générations.

Avec le lancement de son fonds eurocroissance, l’Afer joue gros. Alors que nombre d’autres assureurs ne souhaitent pas y prendre part, l’Afer annonce vouloir investir pas moins d’un milliard (...)

Cela ressemble à un fonds EuroCroissance, une échéance long terme, une garantie du capital à l’échéance, une espérance de rendement plus élevé que sur le fonds euros, tout ressemble à de (...)

Contrats Euro-Croissance, c’est parti... Ou presque Les deux décrets attendus par les sociétés d’Assurance-Vie pour commercialiser les contrats euro-croissance et les contrats vie génération (...)

Immobilier financier hors IFI, le FCPR Extend... : Mots-clés relatifs à l'article