Assurance-Vie Advize (Ma Sentinelle Vie), performances 2018 des profils de gestion : les épargnants ne s’en sortent pas si mal

Les rendements des différents profils de gestion, exposés aux risques de marchés, sont dans le rouge, la fin d’année 2018 ayant été particulièrement baissière. Les profils de gestion, les plus exposés aux risques de marchés, du contrat Ma Sentinelle Vie, pilotés par Advize, publient logiquement des rendements négatifs, mais moins sévèrement que ceux de la concurrence publiés à ce jour.

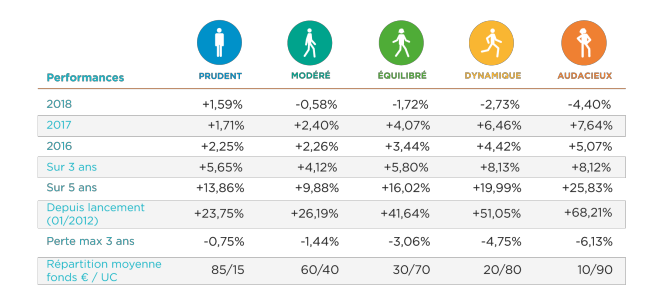

Une bonne résistance face à la chute des marchés financiers

Advize Group annonce les performances 2018 de son contrat d’assurance-vie commercialisé via Internet Ma Sentinelle Vie. Les performances nettes affichent une bonne résistance, de +1,59% pour le portefeuille le plus prudent à - 4,40% pour le plus audacieux, malgré une année difficile sur les marchés financiers, toutes classes d’actifs confondues.

Les rendements 2018 des profils de gestion d’ores et déjà publiés sont dans le rouge vif. En cas de forte baisse des marchés boursiers, comme en fin d’année 2018, mieux vaut avoir un allocataire d’actifs réactif, qui n’hésite pas à changer d’allocation rapidement. Advize et ses robo-advisors ont modifié les allocations courant novembre, pour limiter les pertes.

Sur 5 ans ces performances varient entre +13,86% à +25,83%, et depuis le lancement, en janvier 2012, entre + 23,75% et +68,21%.

Performances des portefeuilles modèles proposés sur le contrat Ma Sentinelle Vie, contrat d’assurance-vie en euros et en unités de comptes dont l’assureur est Generali Vie - Calculs au 31 décembre 2018, nets des frais de gestion du contrat (0,85%), sur la base des dernières valeurs liquidatives connues et du taux de rendement net du fonds en euros Eurossima - Hors prélèvements fiscaux et sociaux.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Finance solidaire et à impact social : Générations Croiss@nce durable de Generali, le premier fonds croissance labellisé Finansol sur le marché de l’assurance-vie.

Lors de son entrevue avec la FFSA, Montebourg a notamment demandé aux assureurs d’activer la mise en place des contrats Eurocroissance et Vie-générations.

Avec le lancement de son fonds eurocroissance, l’Afer joue gros. Alors que nombre d’autres assureurs ne souhaitent pas y prendre part, l’Afer annonce vouloir investir pas moins d’un milliard (...)

Cela ressemble à un fonds EuroCroissance, une échéance long terme, une garantie du capital à l’échéance, une espérance de rendement plus élevé que sur le fonds euros, tout ressemble à de (...)

Contrats Euro-Croissance, c’est parti... Ou presque Les deux décrets attendus par les sociétés d’Assurance-Vie pour commercialiser les contrats euro-croissance et les contrats vie génération (...)

Assurance-Vie Advize (Ma Sentinelle Vie),... : Mots-clés relatifs à l'article